2015中国车市大数据的宏观解读

2015年全年销售数据出来了,忙坏了各位媒体,都在纷纷梳理各种排名,汽车厂家销量top ten、轿车top ten、SUV top ten、MPV top ten,合资轿车top ten、本土SUV top ten……

真不容易!为什么?中国汽车市场车型多、品牌杂啊,某媒体整理的一个国产车型销量表,都排到473款了,这种数据整理工作相当“劳命伤神”——主要是伤眼神,青主看得眼都花了。

细致的工作,勤快的人都抢着干完了,青主只好偷懒,来说一说粗枝大叶的部分。

一、消费端刺激失效,汽车行业亟需供给侧改革

2015年,全年汽车销量总计2460万辆,同比增长4.7%,增幅比上年滑落了2.2个百分点,这还是使了吃奶的力之后——又是购置税减半、又是压库——才取得的成果,如果不是9月份之后果断采取了救市措施,全年能不能增长都不好说。

我们分月来看,12个月中,销量同比下降的有6个月,其中4、5、6、7、8连续5个月汽车销量同比下滑(见下表),这是过去10多年中国车市所没有过的,让习惯了高增长的中国汽车行业大惊失色,于是赶紧呼吁“救市”。

救市这事儿,领导们最拿手了,10月份开始1.6升排量以下车型购置税减半,效果显著,当月汽车销量同比增长上了两位数,专家们兴奋了,宣布中国车市“铁定V型反转”。

国产车在各种刺激下,确实反转了,然而进口车出现了10年来的首降,而且降幅高达25%!

2015年国内各月汽车销售情况表

1月 汽车销售231.96万辆 环比下降3.75% 同比增长7.56%

2月 汽车销售159.33万辆 环比下降31.31% 同比下降0.22%

3月 汽车销售224.06万辆 环比增长40.62% 同比增长3.29%

4月 汽车销售199.45万辆 环比下降10.98% 同比下降0.49%

5月 汽车销售190.38万辆 环比下降4.55% 同比下降0.40%

6月 汽车销售180.31万辆 环比下降5.29% 同比下降2.31%

7月 汽车销售150.30万辆 环比下降16.64% 同比下降7.12%

8月 汽车销售166.45万辆 环比增长10.74% 同比下降2.98%

9月 汽车销售202.48万辆 环比增长21.60% 同比增长2.08%

10月 汽车销售222.16万辆 环比增长9.72% 同比增长11.79%

11月 汽车销售250.88万辆 环比增长12.93% 同比增长19.99%

12月 汽车销售278.55万辆 环比增长10.75% 同比增长15.39%

任何市场都有个尽头,中国车市不可能永远高歌猛进,事实上,2011年开始,中国车市的增势就已经放缓,当年增幅就已经滑落到2.5%。从2011到2015,除了2013年外,国内车市每年的增幅都是个位数(见下图),也均低于当年GDP增幅——和各路专家们的说法完全相左。专家们说,中国车市两位数的增长可以保持到2020年,专家们还说,车市增幅应该是GDP增幅的1.5倍!

专家们总是以发达国家的过去来印证这个世界上最大发展中国家的未来,事实是,中国车市已经逐渐见顶,这就是无论怎么降价、怎么促销、怎么出更多的新车,市场反应都不大的根本原因。在以往,这些消费端的刺激手段,效果都是立竿见影的。

中国车市的顶,不能用发达国家的千人保有量来估算,专家们知道么,中国的人均碳排放在2013年就已经超越了欧盟,达到6.6吨/人。虽然我们人均汽车保有量水平还很低,但是我们的环境容量已经比别人提前碰壁。

资源和环境的刚性约束,决定了中国不可能达到发达国家那样的千人保有量水平,车市即使还有增长的空间,也已经非常有限,大家所期盼的4000万辆,甚至5000万辆是不可能的,除非汽车在形制和功能上都取得颠覆性的改变。

中国车市正从一个高速增长的市场,向快速升级的市场转变,简单粗暴的消费端刺激,正逐渐失效,中国汽车行业需要的是供给侧改革。

二、哪里过剩就从哪里入手

供给侧改革从哪儿入手?

哪里过剩,就从哪里入手。

中国车市目前有几个过剩:首先是车型和品牌过剩,前面说了全年仅国产乘用车型就有473款(可能还不止),如果再考虑到每个车型还有七八甚至上十种型号,这种过剩就更加严重。

对汽车厂家来说,最大的浪费,就是推出一款错误的车型。在这473款车中,年销量超过2万辆的只有211款,不到一半;年销量不足1万辆的有199款,不足1000辆的居然也有61款!

这么多错误的车型,造成了多大的浪费?如果没有这些浪费,这个行业的压力会不会小很多?厂家可能就不会那么疯狂地压库,跑路的经销商也不会那么络绎不绝。

需要说明的是,这473款国产车型里面,没有顶级豪车,也没有超级跑车,在青主看来,年销不到1万辆,都是可以放弃的,那么供给侧改革的第一步,是不是应该把473款国产车型减少到274款,甚至是200款?

7成经销商亏损?说明渠道也已过剩。目前这种以4S为主体的汽车销售模式,成本太高,已经不能适应微增长甚至不增长的市场环境,高成本决定了渠道无法下沉,造成了一方面4S店在一二线城市过剩,另一方面在广大乡村渠道却几近空白的现状,汽车供给侧改革的第二个重点,就是渠道变革。

新的《汽车销售管理办法》征求意见稿已经出台了,一句话,就是要革4S的命。在高利润、高增长的市场前提下,4S是一种很好的模式,但既然行业已经发生了变化,何必还抱残守缺,死守着4S模式不放?“征求意见稿”里明确提出,要“推动汽车流通模式创新,积极发展电子商务”,汽车电商为主机厂建立低成本、高覆盖的渠道提供了可能。现在,是积极拥抱电商的时候了,这是汽车+互联网的若干形式中最靠谱,也是最迫切的一种。

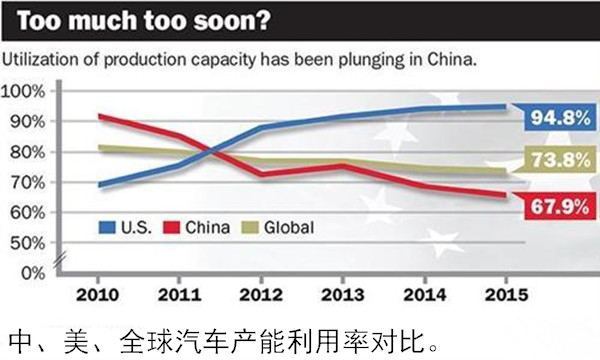

当然,最根本的,还是产能过剩。中央已经明确提出,供给侧改革,就是要去过剩产能,虽然没点汽车行业的名,不过是因为汽车业表面上还有点利润,远没有钢铁、煤炭、玻璃行业那样惨,全年还有增长嘛,然而,汽车行业的隐性产能过剩形势严峻,2015年产能利用率只有不到70%,日本《经济新闻》的报道,更是宣称,中国汽车厂商2015年有一半产能闲置!

这背后,就是虽然销量还是增长了4.7%,但是全行业营业收入、利税总额是负增长,而且是连续8个月负增长!

可以说,车市一切问题的根源就是产能过剩,这个病灶不除,行业健康不起来!

三、新能源虚假繁荣

当然,也有亮点,新能源车牛逼啊,世界第一了!1月11日,工信部第一时间对外发布,“根据机动车整车出厂合格证统计,2015年累计生产新能源汽车37.90万辆,同比增长4倍”。

看看,400%的增幅!新能源大有可为!

然而先别激动,这些所谓的新能源车主要都在几个限牌限购城市卖,商用车我不大清楚,乘用车,卖得多的还是几款插电混动,如比亚迪秦和唐,为什么呢?因为不用摇号,还有补贴,买回去后,当汽油车一样用。

数据显示,今年前10个月,上海、北京、杭州、深圳、天津、广州等几个限牌限购城市的新能源车销量,占了新能源车总量的近8成。

也就是说,即使有高额补贴,新能源车也只是消费者在买不了传统汽车的情况下一种无奈选择。这种牛逼,还值得兴奋么?

这种靠补贴、靠限牌,营造出的新能源车繁荣景象,可持续么?靠吃伟哥,也确实可能一时金枪不倒,然而并不代表你真的就是猛男。

青主并非保守,早在2004年的北京车展上,青主说起未来汽车业的三大革命,第一个就是“以电力驱动为核心的新能源革命”,然而,电力驱动并不意味着就是BEV,充电不方便、充电时间长、续航里程短、使用效率低的先天不足,决定了BEV只能是短距离移动工具,只能是一个市场的补充,电力驱动的未来,属于FCV(氢燃料电池电动车)。

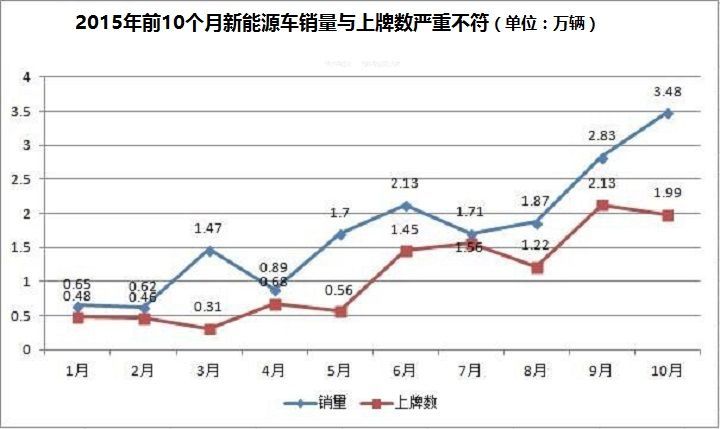

2015年中国成为全球新能源车第一,领导们很满意——说明路线正确嘛,至于新能源车销售数据与上牌数据严重不符(见上图),存在车企倒卖电池骗取国家高额补贴的嫌疑,领导们就不关心了。

有人得到了政绩,有人拿到了补贴,皆大欢喜。继续!

哦,对了,顺便说一声,1月11日国际油价再次承压大幅下跌,WTI期货原油和布伦特期货原油双双跌至31美元/桶,直逼30美元/桶的心理关口。

四、本土品牌整体崛起

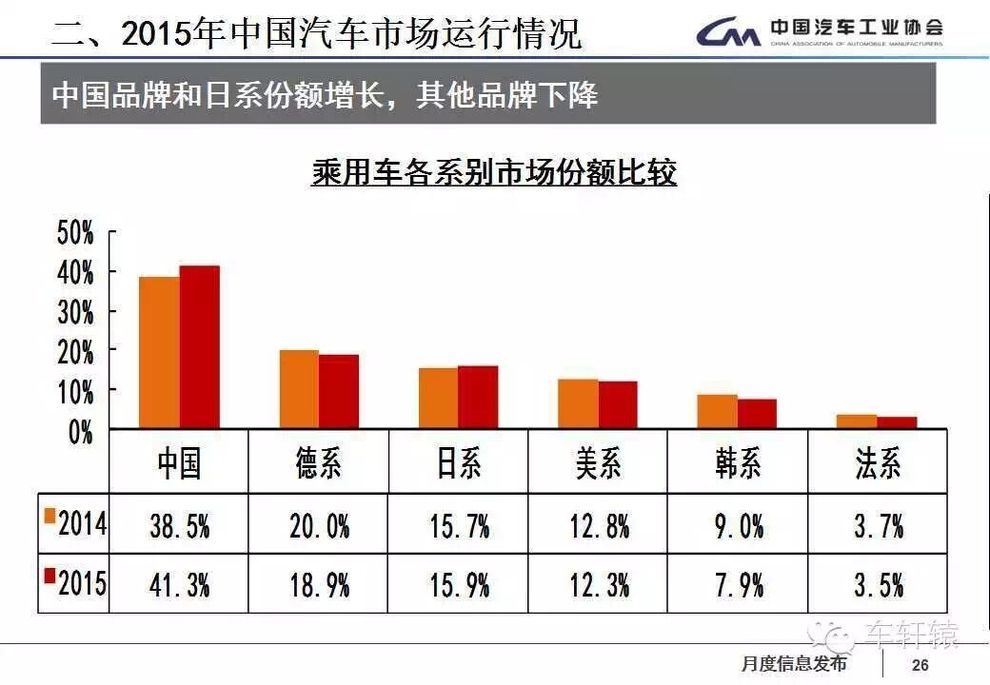

本土品牌是真正亮点。2015年本土品牌乘用车销量达873.76万辆,同比增长15.3%,占乘用车销售总量的41.32%,占有率比上年提升2.86个百分点。2014年是本土品牌最难熬的一年,经历了市场份额的12连降(以月计),全年市占率滑落到2004年以来的最低(见下图)。

但是,困境中却孕育着希望,2014年11月,青主写了一篇“本土品牌在12连降中新生”,我说“不要只看到整体市场份额的12连降,还要看到本土品牌在局部取得的突破”。这种局部突破,已经预示了本土品牌今天的亮眼表现。

2015年本土品牌的表现的确让人眼前一亮,市占率的提升还在其次,最重要的是,新涌现了一批“神车”:宝骏560、传祺GS4、宝骏730、吉利博瑞、长安CS75等等,这些车打破了本土品牌长期以来只能做价格竞争的尴尬局面,尤其是吉利博瑞,作为一款准C级车,月销量走出了一根漂亮的大阳线——1千而两千而三千而四千,最终企稳在5千辆上方,成为本土品牌第一款获得市场成功的中高级轿车;在SUV领域,哈弗H6、传祺GS4、宝骏560等,更是成为细分市场的门槛设立者,这都是以往没有出现过的新局面,作为一个职业汽车媒体人,青主由衷感到振奋。

这还只是开始,接下来,吉利博越、传祺GA4、观致5等一大批高水准的本土品牌新车将陆续上市,在2015年,五菱年销量突破了200万辆,长安突破了100万辆,接下来,本土品牌会更加精彩。

整体崛起的另一面,是本土品牌的严重分化。在长安、吉利、传祺们越来越精彩的同时,也有一些本土品牌陷入了低迷,上汽乘用车销量同比下滑5.56%,一汽轿车销量同比下降19.6%,一汽夏利连续两年巨亏,观致销量未达预期高层再次地震……

本土品牌的另一个隐忧是,发展极不均衡,过分依赖SUV。比如长城,在总计85万辆销量里,SUV占了近70万辆;在SUV取得34.58%的高增长的同时,长城轿车同比下降了41.77%!传祺也基本是靠GS4一款车吃饭。在全国销量前十SUV榜单上,本土品牌多达7款,然而轿车前十里本土品牌无一入围(见下表)。

这种过分依赖SUV——而且是低端SUV的畸形产品结构,对本土品牌而言,是相当危险的。相对而言,吉利、长安、比亚迪的产品结构更加健康,可持续的发展潜力也相对更大。

五、日系回归——市场的归市场

伴随本土崛起的,是日系回归。

2015年日系乘用车销量大幅回升,市占率达到15.91%;全年,通用、福特在华销量同比增幅分别只有5.2%(主要靠五菱拉动,上汽通用同比跌0.46%)和3.0%,标致雪铁龙微增0.1%,大众更是下跌了3.4%,现代起亚更惨,跌了4.9%,唯独日系,几大品牌均取得较大增长,日产同比增6.3%,丰田增8.7%,马自达增11.5%,本田更是取得了堪称井喷的32.5%的增幅,在华销量也一举突破百万大关,达到100.63万辆。

之前几年,由于种种原因,日系车在中国市占率节节下滑,结果日系跌倒,本土并没有吃饱,吃饱的是韩系和法系;2015年,德系跌倒,结果本土吃饱了。

日系的回归,说明非市场因素短期内虽然可能会改变竞争格局,然而长远来看,市场终究还是由产品、服务决定的。

虽然经历了DSG召回、漏油等诸多风波,然而大众在中国市场却一直高歌猛进,产品质量根本就不会影响中国市场销量的“大众神话”,眼看就要宣告成功了,速腾断轴事件像最后一根稻草,将这个骄傲的骆驼压垮。再后来的排放门丑闻,虽然发生在国外,但也对大众在中国的品牌形象造成了难以挽回的打击,大众终于跌倒的事实告诉大家,无论大到什么程度,都要对市场保持敬畏,对消费者心怀感恩。

日系的回归和大众的跌倒,起作用的都不是什么偶然因素,而是市场的根本规律。凯撒的归凯撒,市场的归市场。

六、豪车竞争格局向全球靠拢

日系车市场份额的回升,某种意义上,可以看作是中国车市格局向全球格局的一种靠拢。这种靠拢,在豪华车市场表现得更加明显。

豪华车三强“ABB”的全球格局,是宝马第一,奔驰第二、奥迪第三,这三家2015年全球销量分别是190万、187万和180万辆。然而,在中国,老大却是奥迪,而且奥迪相对于奔驰宝马的领先优势一度非常巨大,不过,大家内心都知道,这种靠市场先发而非产品和服务建立起来的优势,最终是会逐渐丧失的。

2015年,奔驰上演王者归来,在华销量同比增长32.6%达到37.35万辆,中国也终于超过美国,成为奔驰最大的单一市场;相比起来,宝马在华销量仅增长了1.7%,至46万辆;而奥迪全年销量则同比下降1.4%,至57万辆。宝马进一步缩小了和奥迪的差距,奔驰则快速赶上。

这种变化,从具体的车型上表现得更加明显,2015年,宝马5系国内销量实现了对奥迪A6的反超,A4、3系和C级的销量也基本处于同一档次。

全球范围内,奔驰在2015年超越了奥迪,与宝马的差距也只有区区3万多辆,换句话说,如果不计中国销量,德系三强的排名应该是奔驰、宝马、奥迪。接下来,宝马能不能在中国实现对奥迪的超越,奔驰能不能在全球重回豪华车之巅,重拾失落已久的皇冠,都是虽有悬念,但值得期待的。

雷克萨斯?VOLVO?凯迪拉克?看热闹不嫌事大。 (青主)

都说我是“实力派” 全面体验哪吒X

都说我是“实力派” 全面体验哪吒X

它会让你爱上长途自驾游

它会让你爱上长途自驾游

2023款深蓝SL03探店解析

2023款深蓝SL03探店解析

多场景体验哈弗枭龙MAX

多场景体验哈弗枭龙MAX

16万级家用SUV“显眼包”

16万级家用SUV“显眼包”

城市里的远方 女生的伴侣——哪吒V

城市里的远方 女生的伴侣——哪吒V

键翻阅图片

键翻阅图片