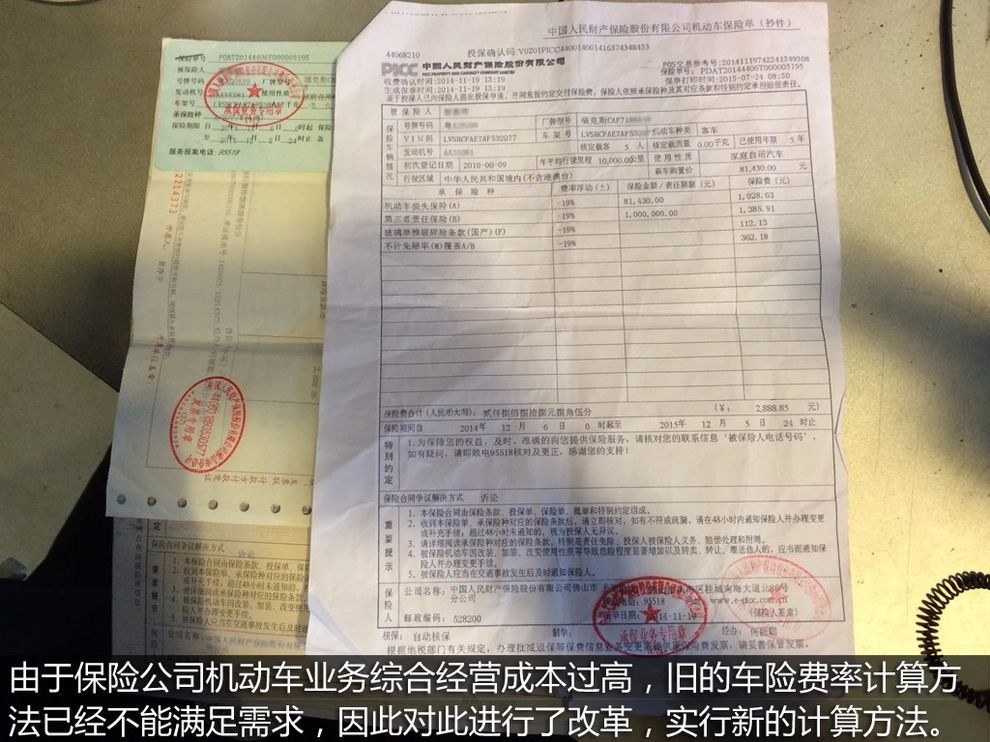

买了全保也不敢出险 因续保费率分分钟会翻倍

不少车主都有给自己爱车买全保的习惯,万一发生小刮小蹭只需要报个保险,保险公司就会“出钱”帮自己把车修好,既省心又省事。可从2016年1月1日开始,我国将商业车险改革的地方拓展至包括广东、湖南、四川等18个地区,有关商业车险改革的话题一时间引起了大家广泛的关注,车主们不管大小都出险理赔的习惯可能要改变。

商业车险改革是什么?

近期热议的商业车险改革,是指车险费率将采用新的计算方法,调整基准保费的算法,增加了费率调整系数,考虑无赔款优待系数、交通违法、渠道和核保系数。简单理解就是,新车买商业险不再单纯考虑车价,还需考虑车辆零整比(就是车辆配件价格和车辆售价的比例),旧车的续保会根据过去一年的出保次数,还有车辆的用途、车主的交通违法记录等,都会对最终的保险费有影响。

新旧计算方式对比:

原保费计算公式:保费=(基础保费+保险金额+费率)*费率调整系数

新保费计算公式:保费=[基准纯风险保费/(1-附加费用率)]*费率调整系数

为什么要实施改革?

随着汽车零部件的价格、车辆维修成本、人伤医疗成本的上升,以及各家保险公司的激烈竞争,导致综合成本大幅增加。根据资料显示,2014年上半年,中国太平洋保险机动车保险业务的综合成本率已攀升至100%,人保财险上半年综合成本率为94.4%,其中车险业务的承保利润为3.7%,平安产险的综合成本率为94.4%,各家保险公司的车险业务都面临亏损的压力。

有保险业界的人士则认为,导致商业车险业务成本增加最重要的一个原因是,现行的保险计费标准缺少了车型风险这关键因素的考虑。有很多的保险公司,现行的车险收费标准仅与座位数、车龄、新车购置价因素相关,所以售价相同的车型,保费基本是一样的。

可是由于品牌不同,零部件的价格和维修收费标准不一样,所以同样售价的车型维修的成本其实是会有差异的。这里问题就来了,车险收费的标准相同,赔付的标准却不同,对于保险公司来说是一种不公平,同时也存在较大的理赔风险。新的费率计算方式将有助改变这种局面,缓解保险公司的压力。

改革前与改革后

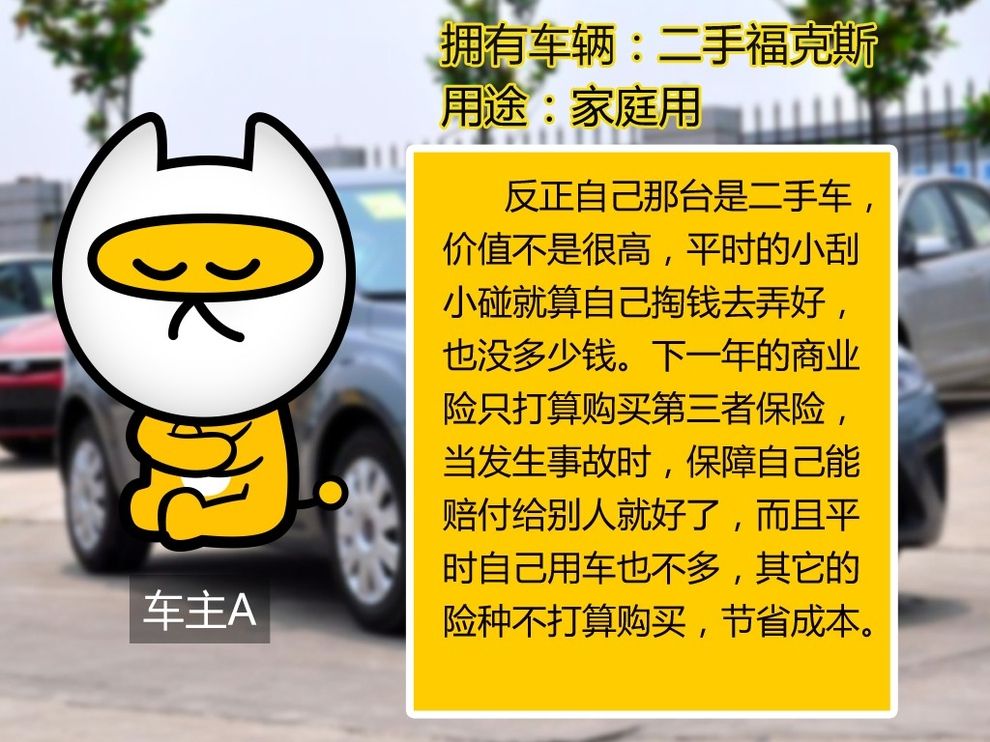

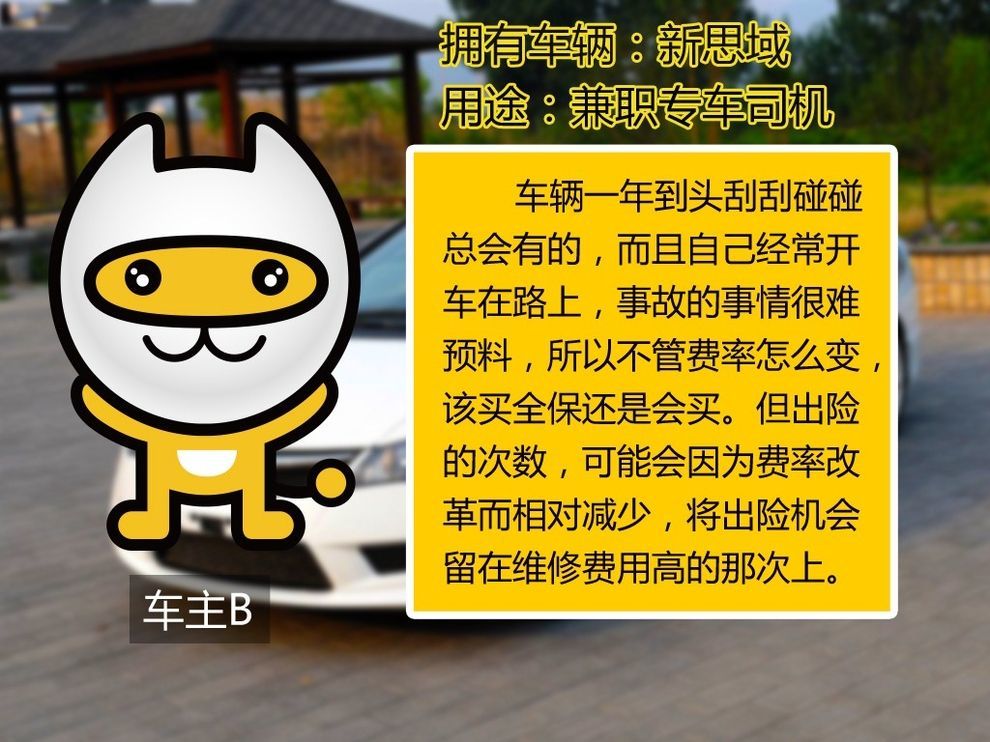

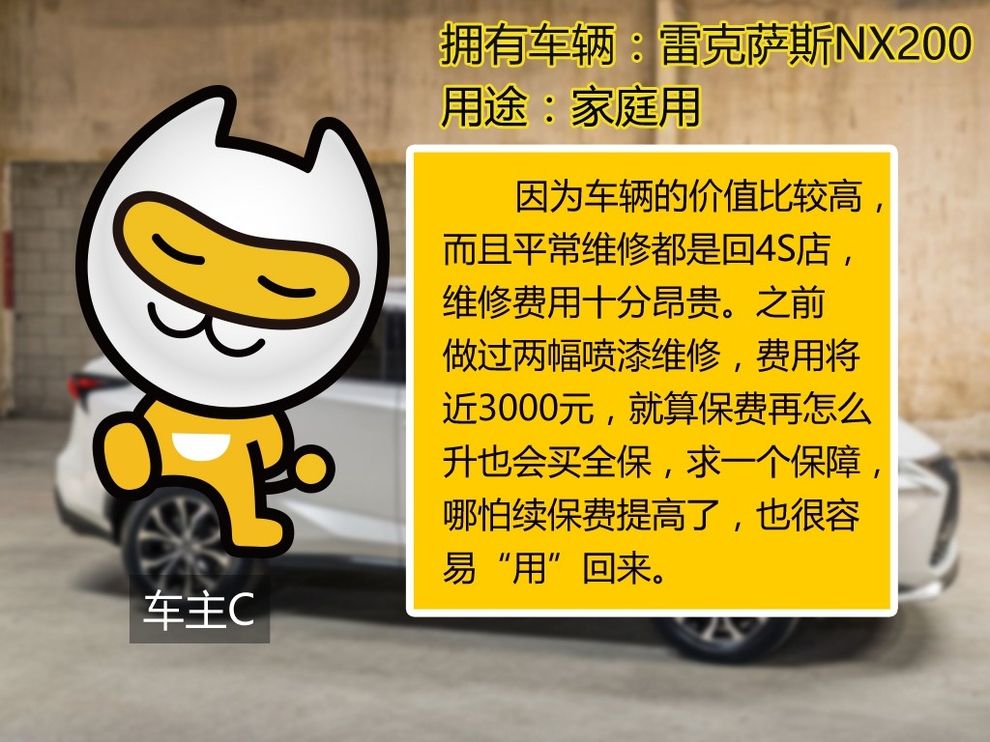

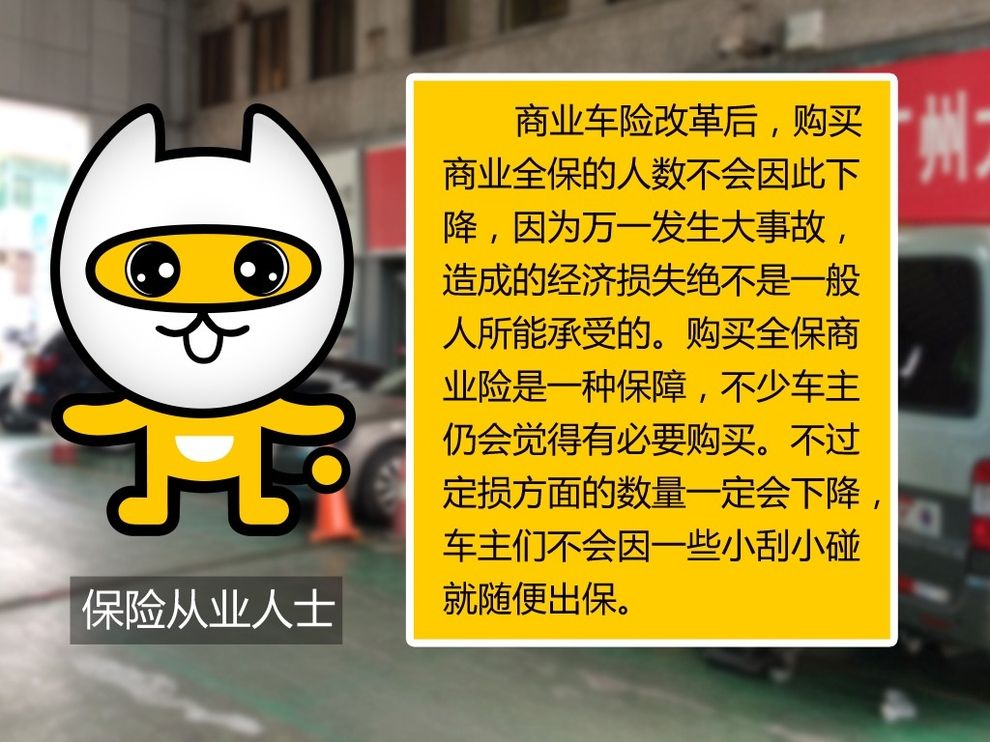

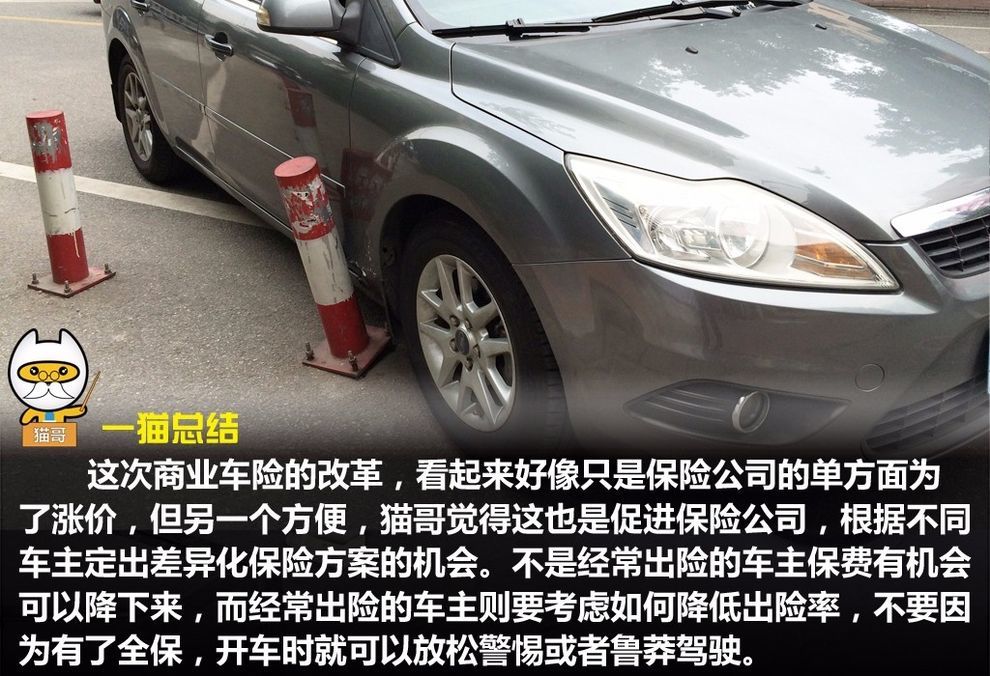

车主们和保险从业人士对此事的看法:

都说我是“实力派” 全面体验哪吒X

都说我是“实力派” 全面体验哪吒X

它会让你爱上长途自驾游

它会让你爱上长途自驾游

2023款深蓝SL03探店解析

2023款深蓝SL03探店解析

多场景体验哈弗枭龙MAX

多场景体验哈弗枭龙MAX

16万级家用SUV“显眼包”

16万级家用SUV“显眼包”

城市里的远方 女生的伴侣——哪吒V

城市里的远方 女生的伴侣——哪吒V

键翻阅图片

键翻阅图片